入院費用がいくらかかるか不安な人「入院費用がいくらかかるか知りたい。これから医療保険の加入を考えているけど、どういった基準で選んでいるんだろう・・・?事前に知っておいて、安心して入院をしたいな。」

こういった疑問に答えます。

本記事の内容

- 入院費用はいくら?の不安の9割は、「ねんきん定期便」で解決できる

- 入院費用の不安を解消したい、最初の一歩とは

この記事を書いている私は、入院・手術歴3回ほど。

入院費用はいくら?は、わりと分かるようになり、不安の大半は消えました。

本記事では「入院費用はいくら?の、よくある不安解決」について解説していきます。

これから医療保険の加入を検討される方にも、参考にしていただける内容です。

入院費用はいくら?の不安の9割は、「ねんきん定期便」で解決できる

入院費用はいくら?の不安は、知識不足です。

知識が増えても、不安は消えません

先日、会社員の方から「コロナで入院しています。保険はおりますか?」とお問い合わせがありました。現状、コロナでの入院は0円、あっても上限月額2万円にもかわらず、です。

それもそのはずで、毎月の給料天引きから支払っている健康保険料がいくらで、どんな保障内容があるのか、知らないからです。

仮に知識があったとしても、入院は身体的・精神的負担を伴いますので、経済的負担の三重苦は避けたいというのが現実で、ついつい保険に頼りたくなってしまうのです。

日本人は、預貯金を取り崩すのが苦手と言われていますので、入院費用をやりくりするのに不安を抱えるなと言われてもムリな話です。

不安を解消する方法は2つある

次のとおり。

- その①:圧倒的にお金を貯める

- その②:お金の勉強をする

具体的な話を下記にまとめます。

その①:圧倒的にお金を貯める

以前、年収1億円のアラサー会社員からご相談を受けたことがあります。

アプリ開発の業界は、5年ほど高収入で働けるということで、ざっくり税引き後5,000万円×5年=2.5億円貯めることができると試算しました。

これくらいのお金が貯まっていれば、300万円ほどかかる先進医療など高額な医療費もとりあえず捻出できるのでOKかなと思います。

しかし、病気をして1年くらい働けなくなったら、預貯金が減っていくので不安になるかもしれないですよね。

これでは不安は解消できないので、半年くらいの生活費を預貯金に残します。それ以外は、お金の勉強をしつつ、資産運用すると良いですね。

もちろんリスクはありますが、減った分をカバーする可能性が高くなるからです。

» 参考:お金を増やす人生を目指すなら読むべき本【おすすめ3選/コスパよし】

その②:お金の勉強をする

具体的には、公的医療保険の保障内容と「ねんきん定期便」の見方ですね。

公的医療保険の給付内容の1つに、「高額療養費制度」があります。厚生労働省によると、「高額療養費制度」の定義は、以下のように定められています。

つまり、いくらかかっても「自己負担限度額」までの支払いでOKということ。

実は、「ねんきん定期便」と以下私が作成したオリジナルの図「70歳未満の自己負担限度額の試算表(高額療養費制度)」を照らしあわせると、「入院費用はいくら?」がわかります。

例として以下の「ねんきん定期便」で説明します。

出典:日本年金機構「ねんきん定期便」の様式(サンプル)より

標準報酬月額の欄に360とあるので、36万円です。

この場合、以下の「70歳未満の自己負担限度額の試算表(高額療養費制度)」の「標準報酬月額28万~50万円」に該当します。

病気になったとき、1~3回目までは月9万円ほど、4回目以降は月44,000円、かかるということが、「ねんきん定期便」を見るとわかるのです。

一度あなたの「ねんきん定期便」で、「入院費用はいくら?」を確認してください。

注意:高額療養費制度でカバーできない場合もあります

ここまで読んで、「入院費用はそんなにかからないかな」と思うかもですが、そうでもないです。高額療養費制度には、支給の対象にならないものがあるからです。

高額療養費制度の対象外の一例は、下記のとおり。

- 差額ベッド代:平均5,828円(厚労省発表)

- 高度先進医療の技術代:陽子線治療2,697,658円(中央社会保険医療協議会発表)

- 食事代:一食460円×3食=1,380円/日

上記は平均的な例ですが、「差額ベッド代」は、病院によって大きく幅があります。

参考:日赤医療センター(東京)

出典:日本赤十字社医療センターHP「病室について」

上記のとおり。高級ホテルや高級温泉旅館に泊まれる金額ですよね。このように、病院によっては平均以上かかることも想定しておく必要があります。

いずれにしろ、公的年金制度と「ねんきん定期便」の見方など、お金の勉強をしないと、不安を解消することができませんので、自分でまず確認することが大切です。

入院費用の不安を解消したい、最初の一歩とは

「ねんきん定期便」から自己負担限度額を確認して、不足する分を医療保険に加入することです。

確認することで、不安が解消される

そもそも論として、民間の医療保険に加入した場合の1カ月の保険料は、そんなに高くないです。

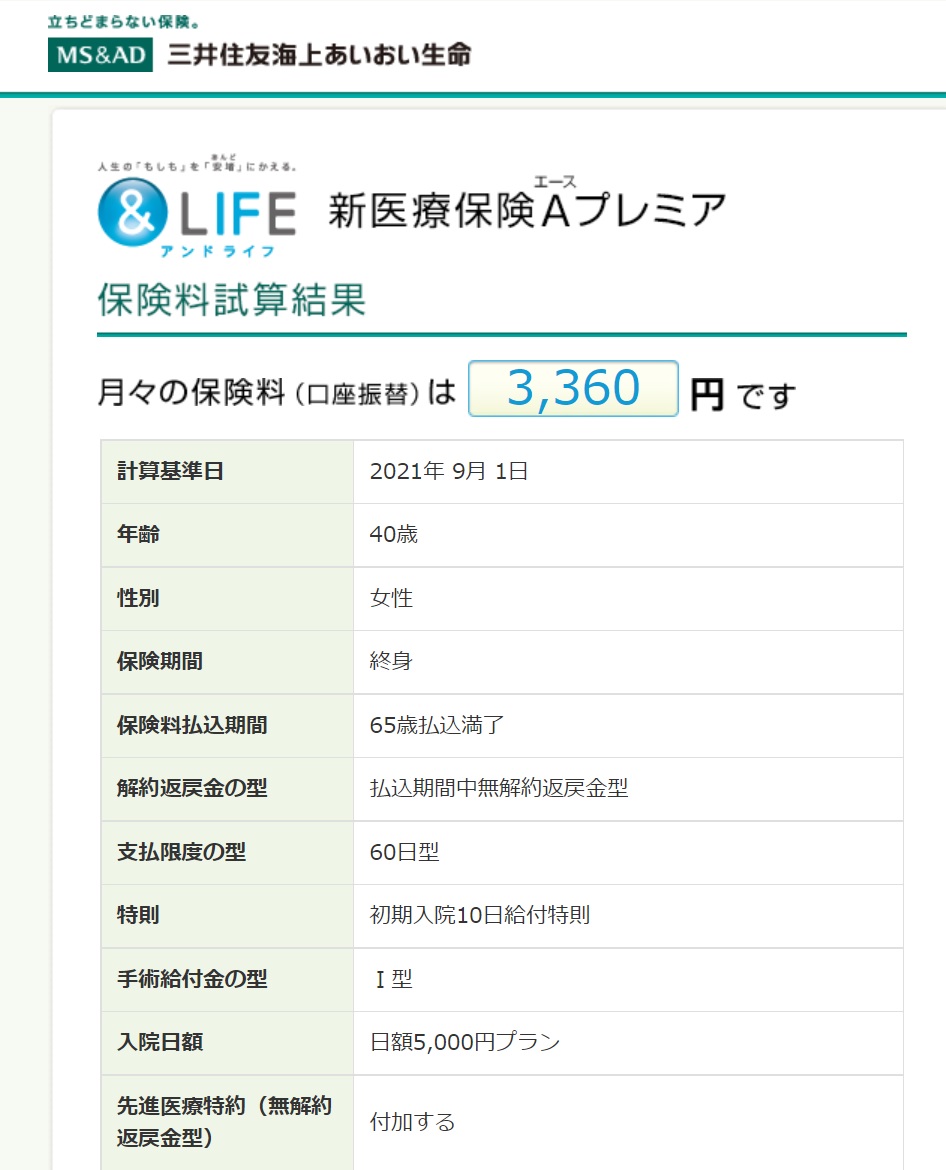

例えば、三井住友海上あいおい生命「&LIFE 新医療保険A(エース)プレミア」を以下の条件で見積もりします。

出典:三井住友海上あいおい生命「&LIFE 新医療保険A(エース)プレミア」

同じ条件で、年齢別で試算した結果は以下です。

- 30歳:2,584円 → 総払込保険料1,085,280円

- 40歳:3,360円 → 総払込保険料1,008,000円

- 50歳:5,608円 → 総払込保険料1,009,440円

上記のとおりでして、過去5年以内に大病をしていなければ、原則加入できます。

加入する年齢によって、月2,500円~5,600円ほどと幅はありますが、65歳で払い込みを終わりにすると、総額はどの世代でも100万円ちょっとです。

医療代として別に預貯金しておいた100万円から取り崩して入院費を払うか、医療保険で準備して、その都度請求して受け取るか、の違いですが、私は後者の方が精神的負担が少ないのではと思います。

例えば、高度先進医療が適用される病気だった場合、最終的に健康保険適用の治療法にしたとしても、「治療の選択肢がある」というのは事実です。そのことで、身体的・精神的負担があるときに、経済的不安を和らげる役割となります。

65歳まで毎月ちょっと豪華なランチ代を、100万円超を限度額として支払うことで、一生涯の医療保険を準備することができるというのであれば、割と安いと思います。

所得税法基本通達9-21も使える

身体障害を起因として支払われる保険金や給付金は額に関係なく、所得税は非課税です。

預貯金や投資だと、利息や利益に対して税金がかかり、その税引き後のお金で支払うことになりますが、医療保険の給付金だと非課税でお金が受け取れます。

身体的・精神的苦痛があるときに、非課税のお金がもらえるというのもありだと思います。

加入して、不要ならやめたらいい

医療保険に加入するといっても、全員が全員、治療の選択肢がほしい訳でもないですので、「自分は不要だな」と思ったら、解約すればよいと思います。

なぜなら、医療保険は掛け捨てですので、途中でやめても保障がなくなるだけです。全体の資産の増減にはほぼ影響ありません。

リスクは、改めて加入したくなったときに健康状態が良好でなければ、再加入できないことです。

何はともあれ、まずは「ねんきん定期便」を確認しよう

色々と書いていきましたが、要するに最初のハードルは、「自分が毎月払っている健康保険料の保障内容をしっかりと確認すること」です。

そして、高額療養費の限度額くらいは、今の預貯金でまかなえるなと思ったら、そこで医療保険をやめます。

しかし、高額療養費の対象外となっている、差額ベッド代は何十万、先進医療技術代は何百万を超えますので、そこは考慮しましょう。

動かないと、状況は永遠に変わらない

というわけで、まとめですが、「高額療養費制度」を知る前の私は不安だらけでした。

しかし、「高額療養費制度」から逆算した稼ぎ方や、事前に申請することで医療費の立て替えをする必要がない「限度額適用認定証」を知ることで、入院するときにいくらかかるかのイメージをすることができています。

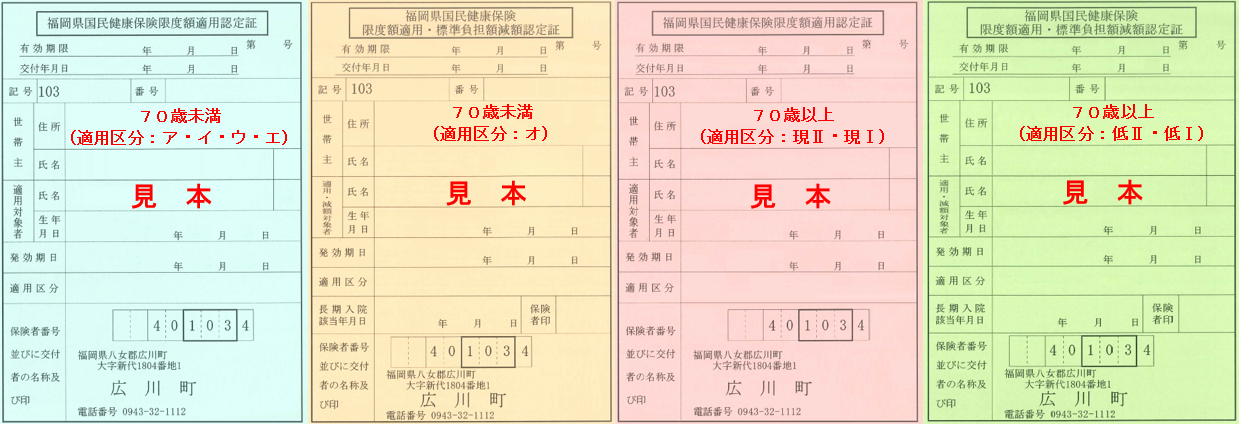

限度額適用認定証とは

事前に申請して、交付してもらい、医療機関の窓口に提示することで、医療機関への支払いが自己負担限度額までになります。つまり、立替えが不要となります。見本は以下のとおり。

出典:福岡県広川町役場

なので、入院費用がいくらか不安に思っている人は、まずは「ねんきん定期便」から高額療養費はいくらか確認するということから始めるといいかなと思います。

保険屋さんに「入院費用はどれくらいかかりますか?」と尋ねても、特約てんこ盛りの医療保険に加入させられる可能性が高いので、自分でしっかり確認しましょう。

というわけで、今回はこれくらいにしようと思います。「ねんきん定期便」の本来の目的は、将来の年金額を確認するツールですので、以下にてぜひトライしてみてください。

ねんきん定期便の見方【わかりやすく解説します】

「ねんきん定期便の見方を知りたい。ねんきん定期便が届いたけれど、なんか見方がわからない。あと、便利なツールとかもあるなら、教えてください」←こういった疑問に答えます。←こういった疑問に答えます。1.ねんきん定期便の見方/2.ねんきん定期便の便利ツール/3.ねんきん定期便の見方とセットでライフプランも作成すべき