社労士の事務指定講習の通信指導課程に関するテキストなどが入った段ボール箱が届き、これから4カ月間で課題を提出しなければなりません。

結構な量なので、ちょっと圧倒されます。ということで、まだ社会保険労務士としては名乗れませんが、社労士の仕事の一つである年金相談に行く機会がありました。

実は母からの相談だったのですが、ちょうど今月1月で65歳の誕生日を迎える母は、年金を実際に受け取るための年金裁定の手続きをしなくてはなりません。『年金裁定』の代行は社労士の独占業務の1つになりますが、今回はあくまでも、母の年金相談に同行したということです。実際、1月末までに手続きしなくてはならない案内の封筒です。

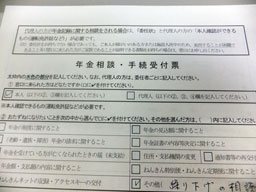

特に予約は不要で、銀行のように番号札を取り、その間に受付票を書きます。

この同封されていた書類が、母を悩ましていた案内書ですが、わかりにくい内容ですね。

現在、年金がもらえるのは原則として65歳からです。しかし、1986年に基礎年金制度が導入される前までは、厚生年金は60歳からもらうことができました。制度が変わったからといって、いきなり65歳に引き上げると生活設計が突然大きく変わることになります。

そこで段階的に引き上げていくことになりました。その移行期間中は、60歳から65歳になるまでの年金のことを特別支給の老齢厚生年金といっています。特別支給の老齢厚生年金は、「報酬比例部分」と「定額部分」からなりたっていて、下記の条件に該当した人に支給されます。

*男性の場合、昭和36年 4月 1日以前に生まれたこと。

*女性の場合、昭和41年 4月 1日以前に生まれたこと。

*老齢基礎年金の受給資格期間(原則として25年)があること。

*厚生年金保険等に1年以上加入していたこと。

*60歳以上であること。

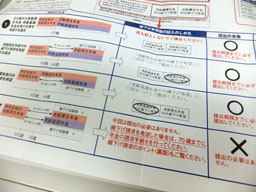

母は該当しており、すでに年金はもらっていますが、特別支給の老齢厚生年金を受給中の者が65歳に到達したことによりいったん消滅になります。65歳以降の本来の老齢厚生年金(今まで報酬比例部分)&老齢基礎年金(今まで定額部分)をもらうためには、はがきを投函する必要があります。

この時点で、何を言っているのかわからない人も多いかと思いますが、これが、公的年金に関する現状なんです。

ここからが、さらに難関です。「繰り下げ支給」を希望するかどうか判断しなくてはなりません。これはお金にゆとりがあったり、健康に自信がある人が年金をもらい始めるのを65歳より後(最高で70歳)に遅らせる制度で、遅らせれば、遅らせるほど年金額は増加します。

1カ月遅らせるごとに年金は0.7%ずつアップし、増加した年金額は一生涯続きます。70歳から受け取ると、0.7%×60カ月(65歳から70歳まで)=42%もアップしますが、70歳になって間もなく亡くなったら、もらう期間が少なくて損してしまいます。

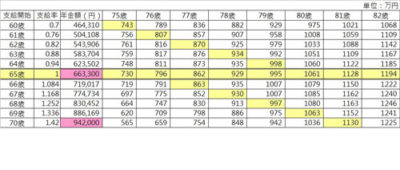

年金事務所では、繰り下げの金額もその場で計算してくれますので、その情報を元に、老齢基礎年金の繰り上げ、繰り下げケースを試算してみました。本来、20歳から60歳(480月)まで、国民年金の保険料を支払っていれば、65歳から778,500円ですが、母はそうでなかったようで、663,300円です。

<繰り上げ、繰り下げの損得 何歳が損益分岐点?>

黄色の網掛けのところが年齢の途中で有利・不利が逆転します。母は70歳から繰り下げ支給にすると、81歳で1130万円。本来65歳からもらうと81歳は1128万円なので、81歳の間に損益分岐点がきます。

65歳からもらうのと、70歳からもらうのとでは、年間278700円プラスになりますが、受取総額を考慮すると、81歳まで生存していれば、得するということになります。女性の平均寿命は86.41歳(厚生労働省「平成24年簡易生命表」)ですので、損益分岐点と平均寿命を参考にしながら、決めていきます。

母は1月末までに決断をし、翌月2月から、この決断の結果が反映し、年金が支給される流れとなります。

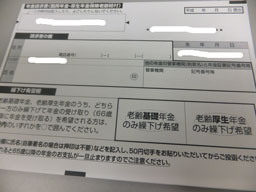

今まで受けとっていた特別支給の老齢厚生年金の金額と、これから受け取る老齢厚生年金の金額がほぼ同じくらいのため、老齢厚生年金は65歳から受け取り、これからプラスされるはずの老齢基礎年金の部分は、70歳まではなかったものとして生活していこう!という結論を出し、母は、「老齢基礎年金のみ繰り下げ希望」で提出する予定です。

私は今後幅広い社労士業務の中でも、個人では年金裁定、法人では社会保険料の引き下げと助成金の専門家になろうと思っています。

最後は、春の訪れを知らせてくれる沈丁花(じんちょうげ)のつぼみが顔を出してきました。2年くらい前に、新宿西口の催物会場で購入したのですが、半日陰にも強く、気に入っています。

これから温かくなるにつれて、上品な芳香を漂わせますので、毎日が楽しみです。ちょっとした花木から季節を感じるということは、とても幸せなことです。